Von Hendrik, 16. Februar 2026

Ab 2025 wird die E-Rechnungspflicht für KMUs zur Realität. Verstehen Sie die XRechnung Pflichtfelder, um Ablehnungen zu vermeiden und Ihren Zahlungseingang zu sichern. Dieser Leitfaden erklärt alle BT-Felder präzise und verständlich. Sichern Sie Ihre GoBD-Compliance stressfrei und minimieren Sie Risiken – für einen reibungslosen Rechnungsaustausch.

Einleitung: Die E-Rechnungspflicht und die Herausforderung der XRechnung Pflichtfelder

Die Digitalisierung des Rechnungswesens in Deutschland hat einen entscheidenden Meilenstein erreicht. Seit dem 1. Januar 2025 ist die grundsätzliche Verpflichtung zur Nutzung von elektronischen Rechnungen (E-Rechnungen) im B2B-Sektor in Kraft. Diese Regelung stellt insbesondere kleine und mittlere Unternehmen (KMUs), Start-ups und Selbstständige vor neue Herausforderungen. Im Zentrum dieser Umstellung steht das Verständnis für die Struktur und die Pflichtangaben von E-Rechnungsformaten, die der europäischen Norm EN 16931 entsprechen müssen, wie beispielsweise die XRechnung.

Fehlerhafte oder unvollständige Rechnungen sind mehr als nur ein administratives Ärgernis. Sie können zur Ablehnung durch den Empfänger führen, den Zahlungseingang erheblich verzögern und im schlimmsten Fall steuerliche Konsequenzen nach sich ziehen, etwa den Verlust des Vorsteuerabzugs. Um diese Risiken zu minimieren, ist ein präzises Verständnis der sogenannten XRechnung Pflichtfelder – den Business Terms (BT) – unerlässlich.

Dieser Artikel dient als praxisorientierter Leitfaden. Er erklärt die Struktur der XRechnung, schlüsselt die wichtigsten Pflichtfelder verständlich auf und zeigt, wie KMUs ihre Compliance sicherstellen und häufige Fehlerquellen vermeiden können.

Die XRechnung als Standard: Struktur und Bedeutung der BT-Felder

Was ist die XRechnung?

Die XRechnung ist ein rein strukturierter, XML-basierter Datensatz für elektronische Rechnungen. Sie entspricht der europäischen Norm EN 16931 und ist der offizielle Standard für den Rechnungsaustausch mit öffentlichen Auftraggebern in Deutschland (B2G). Durch die B2B-E-Rechnungspflicht gewinnt sie auch im Geschäftsverkehr zwischen Unternehmen massiv an Bedeutung. Der große Vorteil eines rein strukturierten Formats liegt in seiner direkten und automatisierten maschinellen Les- und Verarbeitbarkeit, was Prozesseffizienzen ermöglicht.

Die Bedeutung der BT-Felder

Das Herzstück jeder normkonformen E-Rechnung sind die sogenannten „Business Terms“ (kurz: BT). Dies sind standardisierte Informationselemente, die die einzelnen Angaben einer Rechnung definieren – von der Rechnungsnummer bis zum Steuerbetrag. Jedes BT-Feld hat eine eindeutige Kennung (z.B. BT-1 für die Rechnungsnummer). Die Spezifikation der XRechnung, die auf der EN 16931 basiert, legt genau fest, welche dieser Felder zwingend ausgefüllt werden müssen (Pflichtfelder) und welche optional sind.

XRechnung Pflichtfelder: Alle BT-Felder einfach erklärt

Die Einhaltung der Pflichtfelder ist entscheidend für die formale Gültigkeit einer E-Rechnung. Die folgende Übersicht fasst die wichtigsten Gruppen von BT-Feldern gemäß der EN 16931 und der XRechnung-Spezifikation zusammen. Es ist essenziell, stets die aktuell gültigen Versionen der Standards zu verwenden, derzeit XRechnung 3.0.2 und ZUGFeRD 2.4.0.

Diese Felder enthalten die grundlegenden Identifikationsmerkmale der Rechnung.

- BT-1 (Rechnungsnummer): Eine eindeutige Kennung für das Dokument.

- BT-2 (Rechnungsdatum): Das Ausstellungsdatum der Rechnung.

- BT-3 (Rechnungstyp): Die Art des Rechnungsdokuments.

- BT-5 (Währung): Die Währung, in der Rechnungsbeträge angegeben sind.

- BT-9 (Fälligkeitsdatum): Das Datum, bis zu dem die Zahlung erwartet wird.

- BT-10 (Käuferreferenz): Die Bestellreferenz oder eine andere vom Käufer vorgegebene Kennung, oft als Leitweg-ID im B2G-Bereich bekannt. Das Fehlen dieses Feldes ist eine häufige Ursache für die Ablehnung von Rechnungen.

Hier werden die Stammdaten der beiden Geschäftspartner erfasst.

- Verkäufer (BT-27 ff.): Name des leistenden Unternehmens, postalische Anschrift, Kontaktdaten und Steuerinformationen, wie Umsatzsteuer-Identifikationsnummer (BT-31).

- Käufer (BT-44 ff.): Name des Leistungsempfängers, postalische Anschrift und ggf. dessen USt-ID (BT-48).

- Steuerlicher Vertreter (BT-62 ff.): Informationen über den Steuervertreter des Verkäufers.

- Lieferanschrift (BT-70 ff.): Angaben zu einer von der Käuferanschrift abweichenden Lieferanschrift.

Diese Felder regeln die Modalitäten der Bezahlung.

- BT-81 (Zahlungsmethode): Die kodierte Angabe der Zahlungsart (z.B. Überweisung).

- BT-84 (IBAN des Zahlungsempfängers): Das Konto, auf das der Käufer den Rechnungsbetrag überweisen soll.

- BT-87 (Kreditkartennummer): Im Fall einer Kreditkartentransaktion, die Nummer der verwendeten Karte.

- BT-91 (IBAN des Zahlenden): Die Bankverbindung des Käufers, von der die Lastschrift eingezogen wird.

Rechnungspositionen (BT-126 bis BT-161)

Der Kern der Rechnung: die detaillierte Aufschlüsselung der Leistungen.

- BT-126 (Zeilennummer): Eine eindeutige Bezeichnung für die Rechnungsposition.

- BT-129 (Menge): Die Menge der berechneten Waren oder Dienstleistungen.

- BT-130 (Maßeinheit): Für die berechnete Menge geltende Maßeinheit.

- BT-131 (Nettopreis): Der Betrag der Rechnungsposition ohne Umsatzsteuer.

- BT-151 (Umsatzsteuerkategorie): Die kodierte Angabe der Kategorie, mit der die Position versteuert wird.

- BT-153 (Artikelname): Der Name oder die Kurzbezeichnung des Rechnungspostens.

Rechnungsbeträge (BT-106 bis BT-121)

Die Felder enthalten die Gesamtsummen und die Aufschlüsselung der Umsatzsteuer.

- BT-109 (Nettobetrag): Der Gesamtbetrag der Rechnung ohne Umsatzsteuer.

- BT-112 (Bruttobetrag): Der Gesamtbetrag der Rechnung inklusive Umsatzsteuer.

- BT-115 (Fälliger Betrag): Der ausstehende Betrag, der vom Käufer zu zahlen ist.

- BT-116 (Grundbetrag): Der Nettobetrag aller Rechnungspositionen für die jeweilige Umsatzsteuerkategorie.

- BT-117 (Steuerbetrag): Die auf die jeweilige Kategorie anfallende Umsatzsteuer.

- BT-118 (Steuerkategorie): Die kodierte Angabe der Umsatzsteuerkategorie.

- BT-119 (Steuersatz): Die Höhe der Umsatzsteuer für die jeweilige Kategorie.

Hinweis: Eine vollständige Liste aller Business Terms (BT-Felder) der XRechnung finden Sie auf unserer speziell eingerichteten Übersichtsseite.

Häufige Fehlerquellen bei XRechnung Pflichtfeldern und ihre Vermeidung

Selbst bei bestem Wissen können Fehler passieren. Im Kontext von E-Rechnungen unterscheidet man primär zwischen zwei Fehlerkategorien mit unterschiedlichen Konsequenzen.

- Formatfehler (Syntaxfehler): Hier liegt ein technischer Fehler vor, der gegen die Struktur der XML-Datei verstößt. Eine solche Datei ist nicht valide und gilt rechtlich nicht als E-Rechnung. Sie kann von Empfängersystemen nicht verarbeitet werden.

- Geschäftsregelfehler (semantische Fehler): Die Rechnung ist technisch korrekt, aber inhaltlich fehlerhaft oder unvollständig. Beispiele sind eine fehlende Käuferreferenz (BT-10), widersprüchliche Beträge oder die Verwendung ungültiger Codes. Die Rechnung ist zwar formal eine E-Rechnung, aber sie ist fehlerhaft und kann zur Ablehnung oder zum Verlust des Vorsteuerabzugs führen.

Ein besonderes Risiko bergen hybride Formate wie ZUGFeRD. Unternehmer verlassen sich oft auf die visuelle Darstellung im PDF. Ist jedoch der maschinenlesbare XML-Teil fehlerhaft oder weicht vom PDF ab, sind allein die XML-Daten rechtlich bindend. Dies kann zu unerwarteten Problemen bei der automatisierten Verarbeitung oder bei einer Betriebsprüfung führen.

Um die genannten Fehler zu vermeiden, sollten Unternehmen geeignete Prüfverfahren etablieren. Die Nutzung von Validierungstools ist hierbei essenziell. Solche Tools prüfen eine erstellte E-Rechnung automatisiert auf Format- und Geschäftsregelfehler. Ein positiver Validierungsbericht dient als wichtiger Nachweis für die Korrektheit der Rechnung und minimiert das Risiko von Rückweisungen.

Darüber hinaus unterliegen E-Rechnungen den Grundsätzen zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoBD). Dies bedeutet konkret:

- E-Rechnungen müssen in ihrem ursprünglichen, maschinell auswertbaren Format (also als XML-Datei oder als PDF/A-3 mit eingebettetem XML) aufbewahrt werden. Der strukturierte XML-Teil ist das steuerlich relevante Originaldokument.

- Durch das Bürokratieentlastungsgesetz IV wurde die gesetzliche Aufbewahrungsfrist für Buchungsbelege wie Rechnungen von zehn auf acht Jahre verkürzt.

- Die Unversehrtheit, Lesbarkeit und maschinelle Auswertbarkeit muss über den gesamten Zeitraum gewährleistet sein. Ein Ausdruck oder eine reine PDF-Konvertierung ohne den XML-Teil genügt diesen Anforderungen nicht.

Eine Lösung für mühelose E-Rechnung-Compliance

Die korrekte Erstellung, Validierung und Archivierung von E-Rechnungen ist eine komplexe Aufgabe. Die manuelle Befüllung der zahlreichen BT-Felder ist nicht nur zeitaufwendig, sondern auch fehleranfällig. Für viele KMUs, die ihre Rechnungen bisher mit Standard-Bürosoftware als PDF erstellt haben, bedeutet dies eine erhebliche Umstellung ihrer Prozesse.

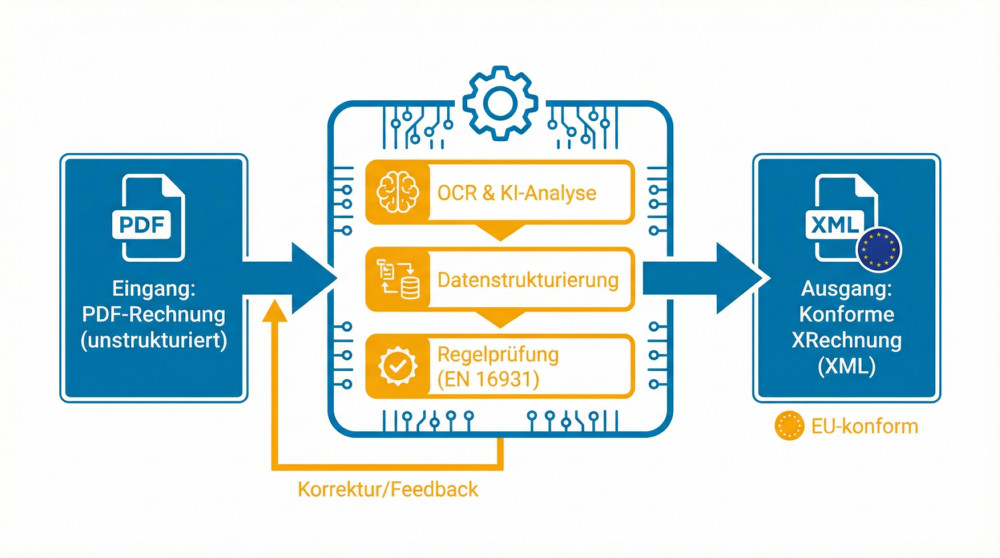

An dieser Stelle setzen moderne Online-Plattformen als Add-on zu bestehenden Systemen an. Anstatt gewohnte Arbeitsabläufe komplett zu ersetzen, ermöglichen intelligente Lösungen wie EU-Rechnung einen nahtlosen Übergang. Das Kernprinzip ist einfach: Unternehmer können ihre Ausgangsrechnungen weiterhin im gewohnten PDF-Format erstellen und hochladen. Eine KI-gestützte Technologie extrahiert daraufhin alle relevanten Daten, ordnet sie den korrekten BT-Feldern zu, validiert die Inhalte und wandelt das Dokument automatisch in eine konforme XRechnung oder ZUGFeRD-Rechnung um.

Dieser Ansatz automatisiert die Erstellung sowie Validierung und sichert die Einhaltung gesetzlicher Vorgaben, ohne dass tiefgreifendes technisches Wissen erforderlich ist. So wird die E-Rechnungspflicht von einer Bürde zu einer Chance für mehr Effizienz.

Fazit und Ausblick

Die E-Rechnungspflicht ab 2025 ist ein unausweichlicher Schritt in Richtung einer vollständig digitalisierten Wirtschaft. Für KMUs ist es entscheidend, sich frühzeitig mit den Anforderungen, insbesondere den Pflichtfeldern der EN 16931, auseinanderzusetzen. Ein fundiertes Verständnis der Struktur und der häufigsten Fehlerquellen ist die Basis für eine reibungslose Umstellung.

Der Einsatz intelligenter, spezialisierter Softwarelösungen kann den Aufwand reduzieren und die Compliance sicherstellen. Langfristig bietet die strukturierte E-Rechnung enorme Potenziale zur Automatisierung von Buchhaltungsprozessen, zur Beschleunigung von Zahlungsflüssen und zur Steigerung der allgemeinen Effizienz im Unternehmen.

Sind Sie bereit für die E-Rechnungspflicht? Machen Sie es sich einfach. Anstatt komplexe Software zu installieren oder manuelle Listen zu führen, wandeln Sie Ihre bestehenden PDF-Rechnungen mit EU-Rechnung per Klick in 100% konforme E-Rechnungen um. Testen Sie jetzt, wie Sie Ihre Prozesse ohne Aufwand zukunftssicher machen.

Jetzt konforme E-Rechnung erstellen