Von Marius, 24. November 2025

Die Übergangsfristen zur E-Rechnung 2025-2028 rücken näher und stellen viele KMU vor Herausforderungen. Vermeiden Sie kostspielige Fehler! Dieser Fahrplan navigiert Sie sicher durch die neuen Pflichten und zeigt, wie Sie PDF-Rechnungen stressfrei und GoBD-konform per KI in XRechnung oder ZUGFeRD umwandeln. Starten Sie jetzt automatisiert in die digitale Zukunft Ihres Rechnungswesens.

Die digitale Transformation des Rechnungswesens in Deutschland hat mit der Einführung der E-Rechnungspflicht einen entscheidenden Meilenstein erreicht. Für viele Unternehmen, insbesondere kleine und mittlere Betriebe (KMU), stellen die neuen Regelungen eine Herausforderung dar. Dieser Artikel bietet einen umfassenden Überblick über die gesetzlichen Anforderungen, die wichtigsten Termine und die praktischen Schritte, die Sie jetzt unternehmen müssen, um die neuen Vorgaben zu erfüllen und effizient in die Zukunft der Rechnungsverarbeitung zu starten.

Die E-Rechnung ist Pflicht: Warum jetzt Handlungsbedarf besteht

Die Digitalisierung des Rechnungswesens ist seit dem 1. Januar 2025 gesetzliche Realität. An diesem Stichtag trat die Verpflichtung zur Annahme elektronischer Rechnungen im B2B-Bereich für inländische Umsätze in Kraft. Dies betrifft grundsätzlich alle Unternehmen, die steuerbare und steuerpflichtige Leistungen an andere inländische Unternehmen erbringen.

Alte Definition vs. neue Realität

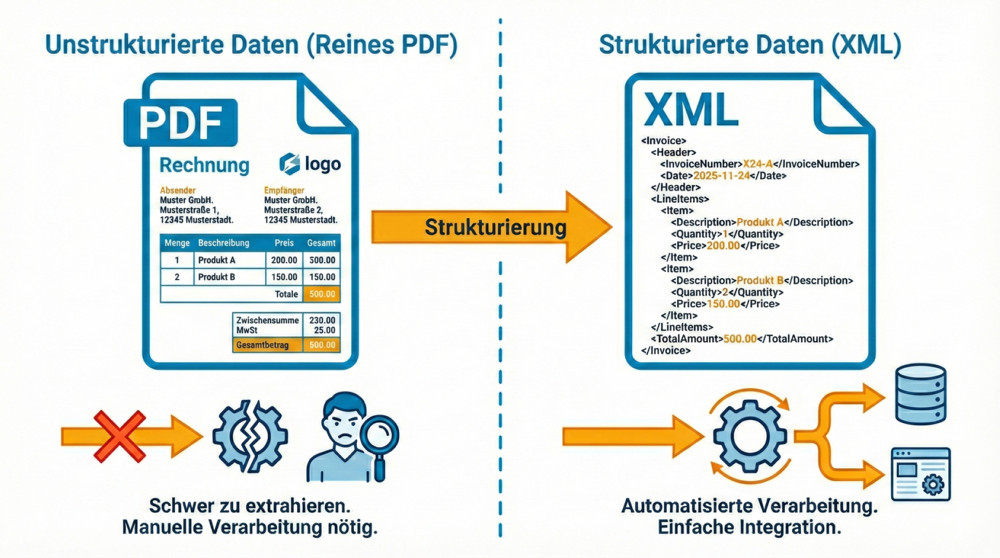

Ein weit verbreitetes Missverständnis muss an dieser Stelle ausgeräumt werden: Eine einfache, per E-Mail versendete PDF-Rechnung gilt nach der neuen Gesetzgebung nicht mehr als E-Rechnung. Sie fällt stattdessen in die Kategorie der "sonstigen Rechnungen". Die neue Definition erfordert zwingend ein strukturiertes, maschinenlesbares Datenformat, das eine automatisierte Weiterverarbeitung ohne manuelle Eingriffe ermöglicht.

Die Umstellung dient mehreren Zielen: Sie soll die deutsche Wirtschaft modernisieren, die Effizienz in der Buchhaltung steigern und im Rahmen der EU-weiten Initiative „VAT in the Digital Age“ (ViDA) den Umsatzsteuerbetrug wirksamer bekämpfen.

Was genau ist eine E-Rechnung nach neuer Definition?

Um die neuen Anforderungen zu verstehen, ist eine klare Definition der E-Rechnung unerlässlich. Die gesetzlichen Grundlagen sind im Wachstumschancengesetz verankert und orientieren sich an europäischen Vorgaben.

Gesetzliche Grundlage und europäische Norm

Eine E-Rechnung ist eine Rechnung, die in einem strukturierten elektronischen Format ausgestellt, übermittelt und empfangen wird, welches die elektronische Verarbeitung ermöglicht. Entscheidend ist, dass dieses Format der europäischen Norm EN 16931 entsprechen muss. Diese Norm legt fest, welche Daten eine elektronische Rechnung enthalten muss und wie diese strukturiert sein müssen.

In Deutschland haben sich zwei Standards etabliert, die beide der EN 16931 entsprechen. Es ist wichtig, stets die aktuell gültigen Versionen dieser Formate zu verwenden.

- XRechnung: Hierbei handelt es sich um ein rein strukturiertes Datenformat auf XML-Basis (aktuell Version 3.0.2). Es enthält keine für Menschen lesbare Darstellung der Rechnung und ist ausschließlich für die maschinelle Verarbeitung konzipiert.

- ZUGFeRD: Dieses Format (aktuell Version 2.3.3) ist ein sogenanntes Hybridformat. Es kombiniert eine für den Menschen lesbare PDF-Datei (im PDF/A-3-Standard) mit einer eingebetteten XML-Datei, die die strukturierten Rechnungsdaten enthält.

Die gestaffelten Übergangsfristen 2025-2028 im Detail

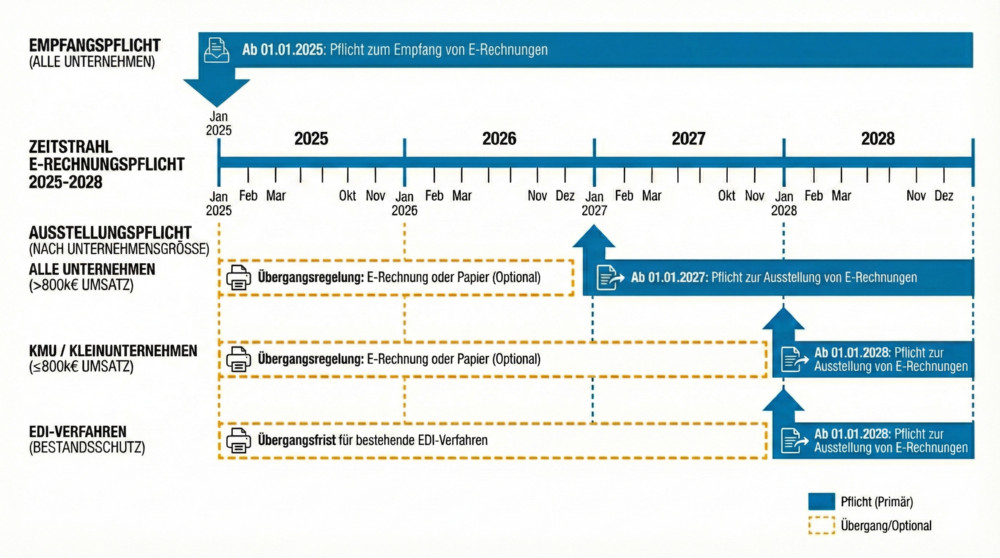

Der Gesetzgeber hat einen stufenweisen Übergang vorgesehen, um Unternehmen Zeit für die Anpassung ihrer Systeme und Prozesse zu geben. Die Fristen unterscheiden sich deutlich zwischen dem Empfang und dem Versand von E-Rechnungen.

Empfangspflicht seit 01.01.2025

Die wichtigste Frist ist bereits in Kraft: Seit dem 1. Januar 2025 müssen alle inländischen Unternehmen in der Lage sein, E-Rechnungen, die der Norm EN 16931 entsprechen, zu empfangen und zu verarbeiten. Diese Pflicht gilt unabhängig von der Unternehmensgröße oder dem Umsatz. Es gibt hierfür keine Übergangsregelung.

Übergangsregelungen für den Versand von Rechnungen

Für das Ausstellen und Versenden von Rechnungen gelten hingegen gestaffelte Übergangsfristen:

- Bis zum 31. Dezember 2026: Für B2B-Umsätze, die in den Kalenderjahren 2025 und 2026 ausgeführt werden, dürfen Rechnungssteller weiterhin Papierrechnungen oder sonstige elektronische Formate (z.B. einfache PDF-Dateien) versenden. Eine Voraussetzung ist die Zustimmung des Rechnungsempfängers.

- Bis zum 31. Dezember 2027: Eine verlängerte Frist gilt für Unternehmen, deren Gesamtumsatz im vorhergehenden Kalenderjahr (also 2026) die Grenze von 800.000 EUR nicht überschritten hat. Sie dürfen auch für im Jahr 2027 ausgeführte Umsätze noch die alten Formate nutzen – ebenfalls nur mit Zustimmung des Empfängers.

- Ab dem 1. Januar 2028: Spätestens ab diesem Datum endet die Übergangsphase. Alle Unternehmen müssen dann für inländische B2B-Umsätze E-Rechnungen im strukturierten Format gemäß EN 16931 ausstellen und versenden.

Ausnahmen von der Ausstellungspflicht

Einige Rechnungsarten sind von der Pflicht zur Ausstellung einer E-Rechnung ausgenommen, beispielsweise:

- Kleinbetragsrechnungen bis zu einem Gesamtwert von 250 Euro

- Fahrausweise

- Rechnungen an Privatpersonen (B2C-Umsätze)

- Bestimmte steuerfreie Umsätze gemäß § 4 Nr. 8-29 UStG

- Umsätze von Kleinunternehmern gemäß § 19 UStG

Achtung: Auch wenn Kleinunternehmer von der Pflicht zur Ausstellung befreit sind, gilt die Empfangspflicht für sie uneingeschränkt.

Auswirkungen und Herausforderungen der Umstellung

Die gestaffelten Fristen erfordern eine strategische Planung. Die unmittelbare Empfangsbereitschaft seit Anfang 2025 bedeutet, dass Unternehmen ihre Eingangsprozesse bereits angepasst haben müssen, um E-Rechnungen empfangen, validieren und archivieren zu können.

Risiken bei Nichteinhaltung

Die Missachtung der neuen Vorschriften kann zu Nachteilen führen. Eine nicht-konforme Rechnung kann vom Empfänger zurückgewiesen werden und den Vorsteuerabzug gefährden. Fehler in E-Rechnungen können je nach Fehlerklasse unterschiedliche Konsequenzen nach sich ziehen.

Bei der Archivierung elektronischer Rechnungen sind die Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoBD) zu beachten. Wichtig ist: Der strukturierte XML-Datensatz ist das steuerlich führende Dokument und muss im Originalformat revisionssicher aufbewahrt werden. Im Fall von ZUGFeRD betrifft dies das vollständige PDF - eine reine Archivierung der bildhaften PDF-Darstellung genügt nicht.

Das BMF-Schreiben zur E-Rechnung: Wichtige Klarstellungen

Die Finanzverwaltung begleitet den Prozess mit detaillierten Anleitungen. Ein zentrales Dokument ist das BMF-Schreiben vom 15. Oktober 2025, welches das ursprüngliche Schreiben vom Oktober 2024 ergänzt und den Umsatzsteuer-Anwendungserlass anpasst. Flankierend dazu existiert ein umfangreicher Fragen-Antworten-Katalog (FAQ) des Bundesfinanzministeriums.

Ein besonderer Fokus des Schreibens liegt auf der Validierung und Prüfung von E-Rechnungen. Die Finanzverwaltung definiert praxisrelevante Prüfpflichten und unterscheidet zwischen verschiedenen Fehlerklassen (z. B. Formatfehler, Geschäftsregelfehler, Inhaltsfehler), die unterschiedliche steuerliche Folgen haben können.

So gestalten Sie den Übergang zur E-Rechnung einfach und sicher

Die Umstellung auf die E-Rechnung muss keine komplette Neuausrichtung Ihrer bestehenden Prozesse bedeuten. Moderne Softwarelösungen bieten einen einfachen Weg, um alle gesetzlichen Anforderungen zu erfüllen, ohne die eigene IT-Infrastruktur umbauen zu müssen.

Sofortige Empfangsbereitschaft sicherstellen

Mit einer Online-Plattform wie EU-Rechnung stellen Sie sicher, dass Sie alle konformen E-Rechnungsformate wie ZUGFeRD und XRechnung empfangen, validieren und verarbeiten können. So erfüllen Sie die seit dem 1. Januar 2025 geltende Empfangspflicht.

Zukunftssicherer Versand – ohne Systemumstellung

Die Erstellung konformer E-Rechnungen ist für viele KMU die größte Herausforderung. Hier setzen Lösungen wie EU-Rechnung an, die als Add-on zu Ihrer bestehenden Software fungieren. Sie müssen Ihre gewohnten Prozesse nicht ändern. Erstellen Sie Ihre Ausgangsrechnungen weiterhin im PDF-Format. Eine KI-gestützte PDF-Umwandlung analysiert Ihr Dokument und wandelt es automatisch in eine valide ZUGFeRD- oder XRechnung um. Sie laden Ihr PDF hoch – die KI erledigt den Rest. So nutzen Sie die Übergangsfristen optimal und stellen schrittweise auf den E-Rechnungsversand um.

GoBD-Compliance und einfache Visualisierung

EU-Rechnung unterstützt nicht nur die technische Konformität, sondern auch die Einhaltung der GoBD-Anforderungen für die revisionssichere Archivierung von E-Rechnungen, sowohl für ZUGFeRD als auch XRechnung. Gleichzeitig bietet unsere Plattform eine klar verständliche Visualisierung der strukturierten XML-Daten einer E-Rechnung, sodass Sie jederzeit den Überblick behalten.

Fazit: Handeln Sie jetzt für eine reibungslose Umstellung

Die schrittweise Einführung der E-Rechnungspflicht bis 2028 ist ein unumgänglicher Prozess. Eine frühzeitige Vorbereitung ist der Schlüssel, um steuerliche Nachteile zu vermeiden und die Vorteile der Digitalisierung zu nutzen. Die Einhaltung der Fristen, insbesondere der Empfangspflicht, ist dabei entscheidend. Mit der passenden technologischen Lösung können Unternehmen jeder Größe die Komplexität der Umstellung bewältigen und sich effizient und zukunftssicher positionieren.

Starten Sie jetzt ohne Systemwechsel in die E-Rechnungs-Zukunft. Wenn Sie Ihre Rechnungen bereits als PDF erstellen, haben Sie die halbe Arbeit schon getan. Testen Sie EU-Rechnung und wandeln Sie Ihre PDFs KI-gestützt in 100% konforme E-Rechnungen um. So erfüllen Sie die gesetzlichen Vorgaben einfach und sicher.

Jetzt erstes PDF umwandeln

")