Von Marius, 4. März 2026

Die E-Rechnungspflicht ab 2025 wirft Fragen zur Kompatibilität der UBL Syntax mit ZUGFeRD auf. Ist UBL trotz CII möglich? Viele Unternehmer kämpfen mit der Komplexität technischer Standards und der Forderung nach GoBD-Konformität. Erhalten Sie jetzt präzise Klarheit über die Syntaxen, ihre Kompatibilität und wie Sie die E-Rechnungs-Pflicht reibungslos und gesetzeskonform meistern. Verstehen Sie die Technik, ohne den Überblick zu verlieren.

Die durch das Wachstumschancengesetz beschlossene, stufenweise Einführung der E-Rechnungspflicht in Deutschland ab dem 1. Januar 2025 stellt viele Unternehmen vor neue technische Herausforderungen. Während das „Ob“ der Umstellung geklärt ist, wirft das „Wie“ zahlreiche Fragen auf. Insbesondere die technischen Spezifikationen der etablierten Standards ZUGFeRD und XRechnung sorgen für Unsicherheit. Eine häufig gestellte Frage betrifft die zugrundeliegenden XML-Syntaxen: Können ZUGFeRD, das primär auf der CII-Syntax basiert, und XRechnung, das auch UBL erlaubt, reibungslos zusammenarbeiten? Dieser Artikel beleuchtet die technischen Details von UBL und CII im Kontext dieser Formate und erklärt, wie eine saubere, gesetzeskonforme Umsetzung gelingt.

ZUGFeRD und XRechnung: Die führenden E-Rechnungsstandards in Deutschland

Um die technischen Feinheiten zu verstehen, ist zunächst eine klare Abgrenzung der beiden zentralen Formate notwendig. Beide basieren auf der europäischen Norm EN 16931, die einen einheitlichen Standard für die elektronische Rechnungsstellung in der EU definiert, unterscheiden sich jedoch in ihrer Struktur und primären Anwendung.

ZUGFeRD (Zentraler User Guide des Forums elektronische Rechnung Deutschland)

- Hybrides Format: ZUGFeRD ist als sogenanntes hybrides Format konzipiert. Es besteht aus einer für den Menschen lesbaren PDF-Datei (genauer: PDF/A-3), in die eine maschinenlesbare XML-Datei eingebettet ist. Dies ermöglicht eine einfache visuelle Prüfung durch Sachbearbeiter, während die Buchhaltungssoftware die strukturierten Daten automatisch verarbeiten kann.

- Primäre Syntax: In den meisten ZUGFeRD-Profilen (wie BASIC, EN 16931, EXTENDED) ist die primär verwendete XML-Syntax die UN/CEFACT Cross Industry Invoice (CII).

- Aktualität: Es ist entscheidend, stets die aktuell gültige Version zu verwenden. Die derzeitige Version ist ZUGFeRD 2.4.0, die vollständig konform zur europäischen Norm EN 16931 ist und die nationalen Geschäftsregeln berücksichtigt.

XRechnung

- Reines XML-Format: Im Gegensatz zu ZUGFeRD ist die XRechnung ein rein strukturiertes Datenformat. Sie besteht ausschließlich aus einer XML-Datei und enthält keine visuelle Darstellungskomponente. Ihr Hauptzweck ist die rein maschinelle und automatisierte Verarbeitung, vor allem im Austausch mit der öffentlichen Verwaltung.

- Syntax-Flexibilität: XRechnung ist als nationale Core Invoice Usage Specification (CIUS) flexibler und akzeptiert zwei unterschiedliche XML-Syntaxen: die Universal Business Language (UBL) und die bereits erwähnte UN/CEFACT Cross Industry Invoice (CII).

- Aktualität: Auch hier muss die jeweils gültige Version genutzt werden. Die derzeit gültige Version ist XRechnung 3.0.2, die ebenfalls den Vorgaben der EN 16931 entspricht.

UBL und CII: Ein technischer Vergleich der XML-Syntaxen

Sowohl UBL als auch CII sind standardisierte „Sprachen“ oder „Grammatiken“, die definieren, wie Rechnungsdaten in einer XML-Datei strukturiert werden müssen, damit Computersysteme sie eindeutig lesen und interpretieren können. Obwohl sie dasselbe Ziel verfolgen – die Darstellung einer Rechnung in maschinenlesbarer Form – unterscheiden sie sich in Aufbau und Herkunft.

Universal Business Language (UBL)

- Herkunft und Umfang: UBL wird von der internationalen Standardisierungsorganisation OASIS entwickelt und ist weltweit, insbesondere im skandinavischen Raum und im Peppol-Netzwerk, weit verbreitet. Der Standard ist sehr umfassend und deckt nicht nur Rechnungen, sondern eine ganze Bibliothek elektronischer Geschäftsdokumente wie Bestellungen, Lieferscheine oder Auftragsbestätigungen ab.

- Technische Merkmale: Eine Stärke von UBL sind die sogenannten "Extension Points". Diese ermöglichen es, den Standard um spezifische, zum Beispiel nationale, Anforderungen zu erweitern, ohne die Kernkompatibilität zu verletzen.

Cross Industry Invoice (CII)

- Herkunft und Umfang: CII wurde von UN/CEFACT (United Nations Centre for Trade Facilitation and Electronic Business) entwickelt. Wie der Name andeutet, ist dieser Standard stark auf die Rechnungsstellung fokussiert und daher in seinem Aufbau schlanker und für diesen speziellen Anwendungsfall oft einfacher zu handhaben.

- Verwendung: CII bildet die technische Grundlage für das ZUGFeRD-Format und wird, wie erwähnt, auch als eine der beiden zulässigen Syntaxen für die XRechnung akzeptiert.

Strukturelle Unterschiede in der Praxis

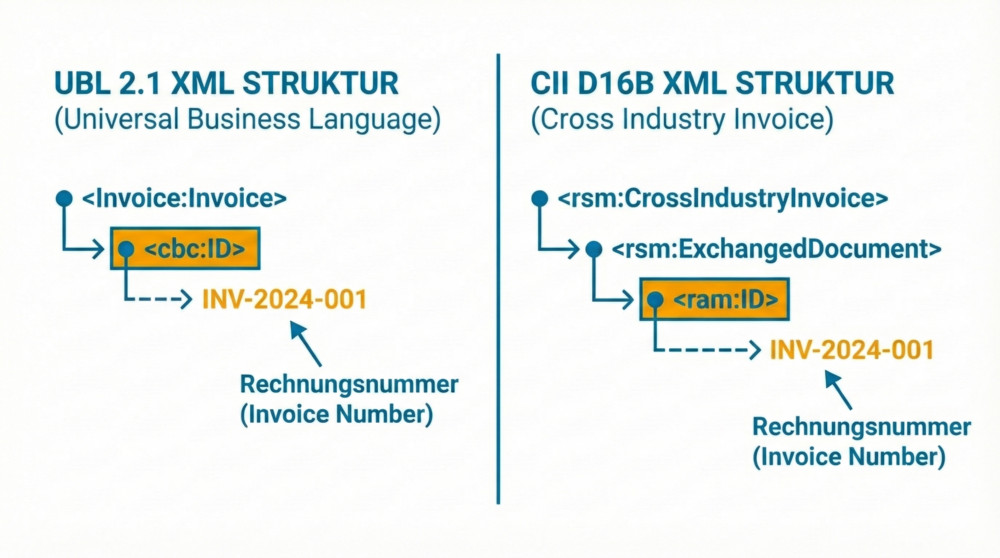

Die technischen Unterschiede liegen im Detail, haben aber große Auswirkungen auf die Verarbeitung. UBL und CII verwenden unterschiedliche Bezeichnungen (Tags) und eine abweichende Verschachtelungslogik für identische Datenfelder. Ein einfaches Beispiel ist die Rechnungsnummer:

- In UBL befindet sich die Rechnungsnummer typischerweise im Pfad

/Invoice/ID.

- In CII liegt sie eine Ebene tiefer im Pfad

/CrossIndustryInvoice/ExchangedDocument/ID.

Diese auf den ersten Blick geringfügigen Abweichungen machen eine direkte, austauschbare Verarbeitung ohne entsprechende Software-Logik unmöglich. Sie können zu erheblichen Interoperabilitätsproblemen führen, wenn ein System nur auf eine der beiden Syntaxen vorbereitet ist.

Das XRECHNUNG-Profil in ZUGFeRD: Syntax-Flexibilität in der Praxis

Während die Standard-Profile von ZUGFeRD (BASIC, EN 16931 etc.) fest auf die Syntax CII setzen, wurde mit ZUGFeRD 2.1.1 ein spezielles Profil XRECHNUNG eingeführt. Die ZUGFeRD-Spezifikation erkennt zwar an, dass das Format XRechnung in seiner reinen XML-Form die Syntaxe CII und UBL unterstützt. Da ZUGFeRD aber grundsätzlich nur die CII-Syntax erlaubt, darf auch im Profil XRECHNUNG nur CII verwendet werden. Vor diesem Hintergrund ist das Profil dennoch ein entscheidender Brückenschlag zwischen den beiden Welten:

- Einbettung einer XRechnung: Das Profil XRECHNUNG erlaubt es, eine vollständige und valide XRechnung in der Syntax CII als XML-Teil in eine ZUGFeRD-konforme PDF/A-3-Datei einzubetten.

- UBL-Kompatibilität: Aufgrund der Festlegung von ZUGFeRD auf CII als alleinige unterstützte Syntax, ist die direkte Einbettung einer XRechnung in der Syntax UBL nicht möglich. Helfen können hier entsprechende Softwaretools, die eine Umwandlung der UBL-Syntax nach CII erlauben. Hierbei kann es aber zu einem Informationsverlust kommen, da der Informationsgehalt beider Syntaxe unterschiedlich umfangreich ist.

- Anwendungsfall Öffentliche Verwaltung: Diese Flexibilität ist besonders relevant für Unternehmen, die sowohl mit der öffentlichen Verwaltung als auch mit B2B-Partnern kommunizieren. So können sie ein Format erstellen, das von beiden Seiten akzeptiert wird. Wichtig ist jedoch zu beachten, dass einige Rechnungseingangsplattformen des Bundes (z. B. die ZRE) für die reine Datenübermittlung eine XRechnung als separate XML-Datei ohne PDF-Container fordern.

Praxis-Herausforderungen: Syntax-Komplexität und GoBD-Compliance

Die technische Flexibilität bringt für Unternehmen in der Praxis erhebliche Herausforderungen mit sich. Ohne eine geeignete technische Lösung müssen sie sich mit komplexen Details auseinandersetzen, was mit Risiken verbunden ist.

- Manuelle Fehlerquellen: Die manuelle Erstellung oder Anpassung von XML-Dateien in der korrekten Syntax erfordert tiefes technisches Know-how. Fehler in der Struktur oder bei der Einhaltung der Geschäftsregeln sind wahrscheinlich und führen zur Ablehnung der Rechnung.

- Anforderungen an den Rechnungsempfang: Seit Anfang 2025 müssen Unternehmen konforme E-Rechnungen empfangen können. Da der Absender entscheidet, ob er ZUGFeRD (meist CII) oder XRechnung (UBL oder CII) sendet, muss die eigene Software in der Lage sein, alle Varianten korrekt zu verarbeiten.

- Rechtliche Konsequenzen von Formatfehlern: Die korrekte Syntax ist kein technisches Detail, sondern eine rechtliche Notwendigkeit. Offizielle Verlautbarungen, wie die veröffentlichten BMF-Schreiben, präzisieren, dass eine Rechnung mit Syntaxfehlern keine gültige E-Rechnung im Sinne des Umsatzsteuergesetzes (UStG) darstellt. Dies kann den Vorsteuerabzug des Empfängers gefährden.

- GoBD-Konformität: Die Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form (GoBD) verlangen, dass E-Rechnungen im Originalformat archiviert werden. Der strukturierte Datensatz (die XML-Datei) ist dabei das steuerlich führende Dokument. Seine Unversehrtheit, Authentizität und maschinelle Auswertbarkeit müssen über die gesamte Aufbewahrungsfrist von in der Regel acht Jahren gewährleistet sein.

Die Lösung: Abstraktion technischer Details durch intelligente Software

Die Notwendigkeit, sich mit XML-Tags, Validierungsregeln und Syntax-Unterschieden auseinanderzusetzen, stellt für die meisten kleinen und mittleren Unternehmen eine hohe Hürde dar. Der Fokus sollte auf dem Kerngeschäft liegen, nicht auf der IT-Implementierung von Rechnungsstandards. Hier setzen moderne Software-Lösungen an, die diese Komplexität für den Anwender vollständig abstrahieren.

Die Online-Plattform von EU-Rechnung ist darauf ausgelegt, einen nahtlosen Übergang zu ermöglichen, ohne bestehende Buchhaltungsprozesse umständlich umstellen zu müssen. Unser Ansatz ist einfach: Sie laden Ihre Ausgangsrechnung im gewohnten PDF-Format hoch, und unsere KI-gestützte Technologie übernimmt die Umwandlung.

Unsere Lösung analysiert das PDF-Dokument, extrahiert alle relevanten Rechnungsdaten und wandelt diese automatisch in eine konforme E-Rechnung um – wahlweise als ZUGFeRD oder XRechnung in der jeweils geforderten Syntax (UBL oder CII). Die Plattform übernimmt dabei folgende Aufgaben:

- Automatisierte Konvertierung: Umwandlung von Standard-PDFs in valide ZUGFeRD- oder XRechnung-Dateien.

- Syntax-Management: Erzeugung der korrekten XML-Struktur in UBL oder CII gemäß den neuesten Spezifikationen.

- Validierung: Jede erstellte E-Rechnung wird vor dem Versand gegen die offiziellen Prüfregeln validiert, um Formatfehler und Ablehnungen zu vermeiden.

- GoBD-konformer Prozess: Die erzeugten E-Rechnungen unterstützen Sie dabei, alle gesetzlichen Anforderungen zu erfüllen und können rechtssicher versendet und archiviert werden.

Damit wird die Compliance sichergestellt, ohne dass tiefgreifendes technisches Wissen im Unternehmen aufgebaut werden muss.

Fazit & Ausblick

Die E-Rechnungspflicht ab 2025 ist mehr als eine formale Änderung; sie ist ein fundamentaler Schritt zur Digitalisierung von Geschäftsprozessen. Ein grundlegendes Verständnis der technischen Standards ZUGFeRD und XRechnung sowie ihrer zugrundeliegenden Syntaxen UBL und CII ist für Unternehmen unerlässlich. Die Fähigkeit, diese Formate korrekt zu erstellen, zu empfangen, zu verarbeiten und zu archivieren, wird zum entscheidenden Faktor für rechtliche Konformität und betriebliche Effizienz.

Die gute Nachricht ist, dass sich niemand manuell durch XML-Spezifikationen arbeiten muss. Technologische Lösungen, die diese Komplexität im Hintergrund managen und automatisieren, sind der Schlüssel zur erfolgreichen Umsetzung der E-Rechnung. Sie ermöglichen es Unternehmen, sich auf ihr Kerngeschäft zu konzentrieren und gleichzeitig die Weichen für ein zukunftssicheres, digitales Rechnungswesen zu stellen.

Sind Sie bereit für die Umstellung, möchten aber Ihre bewährten Prozesse beibehalten? Mit EU-Rechnung wandeln Sie Ihre PDF-Rechnungen einfach und KI-gestützt in gesetzeskonforme E-Rechnungen um. Konzentrieren Sie sich auf Ihr Geschäft – wir kümmern uns um die technischen Details. Erfahren Sie jetzt mehr über unsere Lösung und starten Sie sorgenfrei in die Zukunft der digitalen Rechnungsstellung.

Jetzt erste ZUGFeRD-PDF erstellen