Von Marius, 3. Februar 2026

Die europaweite E-Rechnungspflicht wird komplexer, insbesondere durch die vielfältigen CIUS Anpassungen in Europa. Ab 2025 treten auch in Deutschland neue Regeln in Kraft, die KMUs vor Herausforderungen stellen. Verstehen Sie jetzt praxisnah die länderspezifischen Besonderheiten und Fristen. Sichern Sie sich GoBD-konforme Prozesse für einen stressfreien Start in die digitale Rechnungsstellung.

Einleitung: Die wachsende Komplexität der E-Rechnung in Europa

Die Digitalisierung im Rechnungswesen ist keine Zukunftsmusik mehr, sondern gelebte Realität. Angetrieben durch europaweite Initiativen zur Effizienzsteigerung und zur Bekämpfung von Steuerbetrug, schreitet die Transformation voran. Insbesondere für deutsche Unternehmen rückt das Thema in den Fokus: Ab 2025 treten in Deutschland neue E-Rechnungspflichten in Kraft, die vor allem kleine und mittelständische Unternehmen (KMUs) vor neue Herausforderungen stellen. Die europäische Norm EN 16931 bildet zwar die Basis, doch die länderspezifischen Anpassungen, sogenannte CIUS (Core Invoice Usage Specification), sorgen für eine komplexe Gemengelage. Dieser Artikel erläutert die wichtigsten Konzepte und Fristen, um Klarheit zu schaffen.

Grundlagen der elektronischen Rechnungsstellung in Europa

Um die nationalen Besonderheiten zu verstehen, ist ein Blick auf die europäischen Rahmenbedingungen unerlässlich. Zwei zentrale Elemente prägen die Landschaft der E-Rechnung: die Norm EN 16931 und die ViDA-Initiative.

Die Europäische Norm EN 16931: Basis für grenzüberschreitende E-Rechnung

Die Norm EN 16931 ist das Fundament des digitalen Rechnungsaustauschs in der EU. Sie definiert ein einheitliches semantisches Datenmodell, das festlegt, welche Informationen eine elektronische Rechnung enthalten muss und wie diese strukturiert sind. Eine E-Rechnung ist dabei mehr als eine reine PDF-Datei; sie besteht aus einem strukturierten Datensatz, der eine automatisierte Weiterverarbeitung ermöglicht. Technisch basiert die Norm auf den XML-Syntaxen UBL (Universal Business Language) und CII (Cross Industry Invoice).

- Verpflichtend im B2G-Bereich: Bereits seit 2019 müssen öffentliche Auftraggeber in der gesamten EU E-Rechnungen empfangen und verarbeiten können, die dieser Norm entsprechen.

- Ziel der Interoperabilität: Der Hauptzweck der EN 16931 ist es, die problemlose und automatisierte Verarbeitung einer in einem EU-Land erstellten E-Rechnung in einem anderen Land sicherzustellen. Dies vereinfacht den grenzüberschreitenden Handel.

ViDA (VAT in the Digital Age): Der EU-Fahrplan für die Zukunft

Die Initiative "VAT in the Digital Age" (ViDA) der EU-Kommission ist der nächste Schritt zur Modernisierung des europäischen Mehrwertsteuersystems. Die Ziele sind klar definiert: Steuerbetrug effektiver bekämpfen, administrative Hürden für Unternehmen abbauen und die Prozesse EU-weit vereinheitlichen. Für die E-Rechnung hat ViDA weitreichende Konsequenzen:

- Eine verpflichtende E-Rechnung für grenzüberschreitende B2B-Transaktionen innerhalb der EU wird angestrebt, wobei die ursprünglichen Zeitpläne angepasst werden und die Einführung sich voraussichtlich über die Jahre 2028 bis 2030 erstrecken wird.

- ViDA definiert eine E-Rechnung als einen rein strukturierten Datensatz. Eine einfache PDF-Datei, die per E-Mail versendet wird, gilt daher zukünftig nicht mehr als konforme E-Rechnung.

CIUS (Core Invoice Usage Specification): Notwendigkeit nationaler Anpassungen

Obwohl die EN 16931 einen einheitlichen Standard schafft, haben die einzelnen Mitgliedstaaten unterschiedliche steuerrechtliche und administrative Anforderungen. Um diesen gerecht zu werden, wurde das Konzept der CIUS eingeführt.

Was sind CIUS-Anpassungen?

Eine CIUS erlaubt es den EU-Mitgliedstaaten, das europäische Kernmodell der EN 16931 zu präzisieren und an nationale Gegebenheiten anzupassen. Eine CIUS darf der europäischen Norm nicht widersprechen, sie aber einschränken. Typische Anpassungen sind:

- Die Festlegung optionaler Felder der EN 16931 als national verpflichtend.

- Die Einschränkung von Auswahlmöglichkeiten innerhalb vorgegebener Codelisten (z.B. bei Steuersätzen).

- Die Definition nationaler Geschäftsregeln für die Validierung von Rechnungen.

Dieses Konzept stellt sicher, dass nationale Anforderungen erfüllt werden, ohne die grundlegende Interoperabilität in Europa zu gefährden.

Die deutsche CIUS: XRechnung als nationaler Standard

In Deutschland ist die XRechnung die offizielle nationale Ausgestaltung (CIUS) der EN 16931. Sie ist ein rein strukturiertes, maschinenlesbares XML-Format, das für den Rechnungsaustausch mit öffentlichen Auftraggebern entwickelt wurde und auch im B2B-Bereich eine zentrale Rolle spielt.

- Aktuelle Version: Unternehmen sollten stets die aktuell gültige Version der Spezifikation nutzen. Zurzeit ist dies die XRechnung 3.0.2.

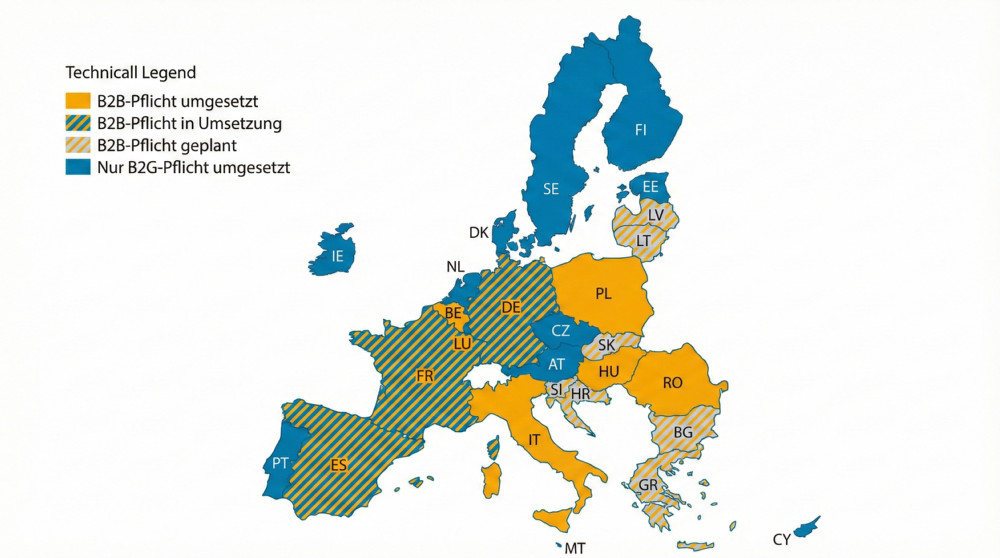

CIUS-Anpassungen in Europa: Ein Länderüberblick

Die E-Rechnungspflicht wird in Europa in unterschiedlichem Tempo und mit verschiedenen technischen Systemen umgesetzt. Ein Überblick über die wichtigsten Länder zeigt die Vielfalt der nationalen CIUS-Anpassungen.

Deutschland: Stufenweise Einführung der B2B-E-Rechnungspflicht

Deutschland führt die B2B-E-Rechnungspflicht gemäß Wachstumschancengesetz in mehreren Schritten ein, was Unternehmen eine gestaffelte Umstellung ermöglicht:

- Ab 1. Januar 2025: Alle deutschen Unternehmen müssen in der Lage sein, elektronische Rechnungen (gemäß EN 16931) zu empfangen.

- Bis 31. Dezember 2026: Es gilt eine Übergangsregelung für den Versand. Papierrechnungen und (mit Zustimmung des Empfängers) sonstige elektronische Rechnungen (z.B. PDF) sind weiterhin erlaubt.

- Ab 1. Januar 2027: Unternehmen mit einem Vorjahresumsatz von über 800.000 EUR müssen ihre Rechnungen verpflichtend als E-Rechnung versenden. Für kleinere Unternehmen gilt die Übergangsfrist weiter.

- Ab 1. Januar 2028: Die Pflicht zum Versand von E-Rechnungen gilt für alle Unternehmen.

Wichtiger Hinweis: Eine per E-Mail versandte PDF-Rechnung gilt ab 2025 nicht mehr als E-Rechnung, sondern nur noch als "sonstige Rechnung". Zulässige Formate, die der Norm entsprechen, sind insbesondere XRechnung und ZUGFeRD (z.B. in der aktuellen Version 2.4.0). Das BMF-Schreiben vom 15. Oktober 2025 präzisiert die Anforderungen.

Ein Blick auf unsere Nachbarn

Auch andere EU-Länder haben ihre eigenen Systeme und Fristen etabliert:

- Frankreich: Die gestaffelte Einführung von E-Invoicing und E-Reporting beginnt ab September 2026 für große und mittlere Unternehmen. Ab September 2027 folgen dann auch kleine und Kleinstunternehmen. Genutzt wird die zentrale Plattform Chorus Pro, wobei Formate wie Factur-X (das französische Pendant zu ZUGFeRD) zugelassen sind.

- Italien: Als Vorreiter hat Italien bereits seit 2019 eine flächendeckende B2B- und B2G-Pflicht. Rechnungen müssen im spezifischen Format FatturaPA über die staatliche Plattform Sistema di Interscambio (SdI) übermittelt werden.

- Polen: Die B2B-Pflicht wird stufenweise eingeführt. Sie startet am 1. Februar 2026 für Großunternehmen und wird am 1. April 2026 auf alle weiteren Unternehmen ausgeweitet. Die Übermittlung erfolgt über die zentrale Plattform Krajowy System e-Faktur (KSeF).

- Spanien: Die stufenweise Einführung der B2B-E-Rechnung wird erwartet, nachdem das entsprechende Gesetz ("Crea y Crece") verabschiedet wurde. Die genauen Fristen für die Umsetzung stehen noch aus. Für den Austausch mit Behörden ist das Format FacturaE etabliert.

- Weitere Länder: Auch Belgien (ab Januar 2026 via PEPPOL), Kroatien (ab Januar 2026) und Lettland (B2G ab 2025, B2B geplant für 2028) führen die B2B-E-Rechnungspflicht ein. In Portugal und den Niederlanden ist die E-Rechnung im B2G-Bereich bereits etabliert, eine B2B-Pflicht besteht dort aktuell noch nicht.

Herausforderungen für KMUs durch CIUS-Anpassungen

Die Vielfalt an nationalen Regelungen, Fristen und technischen Formaten stellt insbesondere KMUs vor Hürden:

- Komplexität: Für Unternehmen mit grenzüberschreitenden Geschäftsbeziehungen ist es schwierig, den Überblick über alle länderspezifischen Anforderungen zu behalten.

- Compliance-Risiken: Fehler bei der Umsetzung der jeweiligen CIUS können zur Ablehnung von Rechnungen führen. Dieser Artikel stellt keine Rechtsberatung dar.

- Ressourcenbindung: Die manuelle Erstellung, Anpassung und Validierung verschiedener Rechnungsformate bindet wertvolle Ressourcen, die im Kerngeschäft fehlen.

- Anpassungsbedarf: Bestehende Buchhaltungssysteme sind oft nicht auf die Erstellung oder Verarbeitung von E-Rechnungen wie XRechnung oder ZUGFeRD vorbereitet. Eine aufwändige Anpassung ist jedoch nicht immer nötig, da spezialisierte Lösungen als "Add-on" fungieren können.

Ein wichtiger Aspekt der GoBD-Konformität ist zudem die Archivierung. Bei hybriden Formaten wie ZUGFeRD ist zwar der strukturierte XML-Teil der Rechnung das steuerlich relevante Dokument, dennoch muss in diesem Fall das vollständige PDF archiviert werden.

Eine smarte Lösung für europaweite E-Rechnungs-Compliance

Angesichts dieser Herausforderungen stellt sich für viele Unternehmer die Frage: Wie erfülle ich die neuen Pflichten effizient und ohne tiefes technisches Expertenwissen? Die Antwort liegt in spezialisierten Softwarelösungen, die den Prozess vereinfachen.

Die Online-Plattform von EU-Rechnung wurde für diesen Zweck entwickelt. Sie unterstützt bei der Erstellung, Validierung und Visualisierung von E-Rechnungen in den Formaten ZUGFeRD und XRechnung. Der Vorteil liegt in der KI-gestützten PDF-Umwandlung. Anstatt bewährte Prozesse zur Rechnungserstellung umzustellen, können Sie weiterhin wie gewohnt arbeiten:

- Sie erstellen Ihre Rechnung im klassischen PDF-Format.

- Sie laden die PDF-Datei auf die EU-Rechnung Plattform hoch.

- Die KI-Software analysiert das Dokument, extrahiert alle relevanten Daten und wandelt es in eine konforme ZUGFeRD- oder XRechnung um.

Mit diesem Ansatz erfüllen deutsche KMUs, Start-ups und Selbstständige die neue E-Rechnungspflicht effizient. Sie bleiben GoBD-konform und können sich auf ihr Kerngeschäft konzentrieren.

Fazit und Ausblick

Die E-Rechnung ist in Europa auf dem Vormarsch. Initiativen wie ViDA werden die Standardisierung weiter vorantreiben und den digitalen Rechnungsaustausch zur Regel machen. Für Unternehmen ist es daher unerlässlich, sich frühzeitig mit den europäischen Grundlagen (EN 16931) und den spezifischen nationalen CIUS-Anpassungen vertraut zu machen, um rechtlich und technisch vorbereitet zu sein.

Die Umstellung mag auf den ersten Blick komplex erscheinen, doch sie birgt auch Potenziale zur Prozessoptimierung. Die frühzeitige Implementierung passender Lösungen ist der entscheidende Schritt, um die Herausforderungen zu meistern und von den Vorteilen der digitalen Rechnungsabwicklung zu profitieren. Der Trend geht klar zu einem vernetzten und automatisierten Rechnungswesen, in dem präzise, strukturierte Datenformate das Fundament bilden.

Sind Sie bereit für die E-Rechnungspflicht, möchten aber Ihre etablierten Abläufe beibehalten? Anstatt Ihre Buchhaltungssoftware teuer umzurüsten, nutzen Sie einfach weiterhin Ihre PDF-Rechnungen. Laden Sie diese bei EU-Rechnung hoch und unsere KI-Plattform wandelt sie automatisch in normkonforme, gültige E-Rechnungen um. So erfüllen Sie alle gesetzlichen Anforderungen – einfach, schnell und ohne Systemwechsel. Testen Sie jetzt, wie unkompliziert der Übergang sein kann.

Jetzt anmelden und PDF umwandeln