Von Hendrik, 9. Dezember 2025

Die E-Rechnungspflicht 2025 verunsichert viele KMU. Ist Ihr PDF per E-Mail noch GoBD-konform? Entlarven Sie die größten Mythen und erhalten Sie Klarheit über die gesetzlichen Anforderungen. Erfahren Sie, wie Sie stressfrei und GoBD-sicher auf XRechnung und ZUGFeRD umstellen.

Einleitung: E-Rechnung – Zwischen Pflicht und Falschinformation

Die Digitalisierung des Rechnungswesens hat in Deutschland einen entscheidenden Meilenstein erreicht. Seit dem 1. Januar 2025 ist die elektronische Rechnungsstellung für inländische B2B-Umsätze schrittweise verpflichtend. Diese Umstellung, die auf dem Wachstumschancengesetz basiert, zielt darauf ab, Prozesse zu automatisieren, die Effizienz zu steigern und die Grundlage für ein zukünftiges Meldesystem zu schaffen. Doch mit der neuen Regelung wächst auch die Unsicherheit. Insbesondere bei kleinen und mittleren Unternehmen (KMU), Selbstständigen und Start-ups kursieren zahlreiche Mythen und Fehlinformationen, die den Einstieg erschweren.

Ist eine per E-Mail versandte PDF-Rechnung noch gültig? Betrifft die Pflicht wirklich alle Unternehmen? Und ist die Umstellung zwangsläufig ein teures IT-Großprojekt? Dieser Artikel entlarvt die fünf gängigsten Irrtümer rund um die E-Rechnungspflicht, schafft Klarheit über die neuen gesetzlichen Anforderungen und zeigt, wie der Übergang gelingt.

Mythos 1: Eine PDF-Rechnung per E-Mail ist eine konforme E-Rechnung

Was viele denken:

Der wohl am weitesten verbreitete Irrtum ist die Annahme, dass eine herkömmliche PDF-Rechnung, die per E-Mail versendet wird, den neuen gesetzlichen Anforderungen genügt. Schließlich ist sie elektronisch und ersetzt das Papierdokument.

Die Realität:

Diese Annahme ist falsch. Das Kernstück der neuen Regelung ist die maschinelle Verarbeitbarkeit. Eine Rechnung gilt nur dann als elektronische Rechnung (E-Rechnung) im Sinne des Gesetzes, wenn sie in einem strukturierten, maschinell auslesbaren Format erstellt und übermittelt wird. Das bedeutet, die Rechnungsdaten wie Rechnungsnummer, Betrag oder Datum müssen in einer vordefinierten Struktur vorliegen, sodass die empfangende Software sie automatisch und ohne manuelle Eingabe verarbeiten kann.

Eine einfache PDF-Datei ist primär ein visuelles Dokument für den Menschen. Die darin enthaltenen Daten sind nicht strukturiert. Die neuen Anforderungen erfüllt eine Rechnung nur, wenn sie der europäischen Norm EN 16931 entspricht. In Deutschland sind die gängigsten Formate, die diese Norm erfüllen:

- XRechnung: Ein rein strukturierter XML-Datensatz, der als deutscher Standard für die öffentliche Verwaltung etabliert ist und nun auch im B2B-Bereich eine zentrale Rolle spielt.

- ZUGFeRD (ab Version 2.0.1): Ein hybrides Format, das aus einer visuell lesbaren PDF-Datei (der bildhaften Darstellung) und einer eingebetteten XML-Datei (dem strukturierten Datensatz) besteht.

Eine per E-Mail versandte PDF-Rechnung ohne eingebetteten, strukturierten Datensatz fällt unter die Kategorie "sonstige Rechnung" und ist nach Ablauf der Übergangsfristen im B2B-Verkehr nicht mehr zulässig. Bei Nichteinhaltung besteht das Risiko, dass der Rechnungsempfänger den Vorsteuerabzug nicht geltend machen kann, was zu finanziellen Nachteilen führen kann.

Mythos 2: Die E-Rechnungspflicht betrifft nur große Unternehmen

Was viele denken:

Oft wird angenommen, dass neue regulatorische Hürden primär auf große Unternehmen abzielen und kleinere Betriebe, Start-ups oder Selbstständige von der Pflicht ausgenommen sind.

Die Realität:

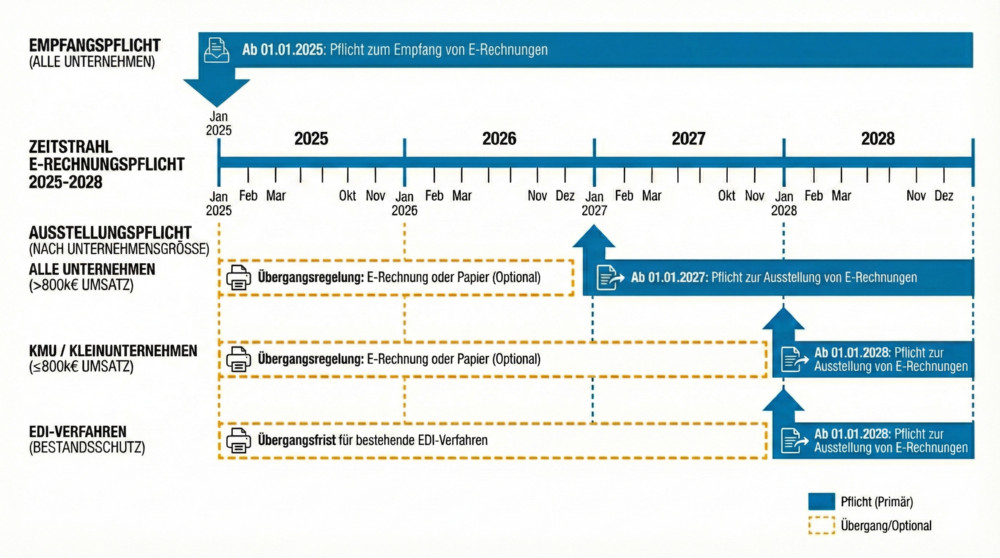

Das Gesetz unterscheidet nicht nach Unternehmensgröße. Grundsätzlich betrifft die E-Rechnungspflicht alle in Deutschland ansässigen Unternehmer im B2B-Bereich, unabhängig von Umsatz oder Rechtsform. Das Gesetz unterscheidet jedoch zwischen der Pflicht zum Empfang und der Pflicht zur Ausstellung, wobei für Letztere Übergangsfristen gelten.

Die Regelungen im Detail:

- Pflicht zum Empfang (seit 1. Januar 2025): Seit Anfang 2025 muss jedes Unternehmen in Deutschland in der Lage sein, normkonforme E-Rechnungen (z.B. XRechnung oder ZUGFeRD) zu empfangen und zu verarbeiten. Diese Pflicht gilt ausnahmslos für alle Unternehmer.

- Pflicht zur Ausstellung (gestaffelt): Für das Versenden von E-Rechnungen gibt es eine schrittweise Einführung:

- Bis 31. Dezember 2026: Unternehmer dürfen mit Zustimmung des Empfängers weiterhin Papierrechnungen oder "sonstige elektronische Rechnungen" (z.B. PDF per E-Mail) versenden.

- Ab 1. Januar 2027: Unternehmen mit einem Vorjahresumsatz von mehr als 800.000 Euro müssen verpflichtend E-Rechnungen ausstellen.

- Ab 1. Januar 2028: Die Pflicht zur Ausstellung von E-Rechnungen gilt für alle Unternehmen, die nicht unter eine Ausnahme fallen.

Ausnahmen von der Ausstellungspflicht gelten beispielsweise für Kleinunternehmer nach § 19 UStG sowie für Rechnungen über Kleinbeträge bis 250 Euro. Diese müssen jedoch ebenfalls in der Lage sein, E-Rechnungen zu empfangen.

Mythos 3: Die Umstellung auf E-Rechnung ist kompliziert und teuer

Was viele denken:

Die Begriffe "XML", "EN 16931" und "strukturierte Daten" klingen nach komplexen IT-Projekten, teuren Software-Lizenzen und einem hohen Implementierungsaufwand, den sich gerade kleinere Unternehmen nicht leisten können.

Die Realität:

Eine technische Anpassung ist zwar notwendig, doch der Übergang muss weder übermäßig kompliziert noch teuer sein. Der Markt bietet eine Vielzahl von Lösungen für unterschiedliche Bedürfnisse und Budgets. Die Standards sind klar definiert und gut dokumentiert. Die relevanten Formate basieren auf der europäischen Norm EN 16931, was für Interoperabilität sorgt.

Unternehmen sollten darauf achten, stets die aktuell gültigen Versionen der Formate wie XRechnung oder ZUGFeRD zu verwenden. Orientierung bei der Umsetzung bieten zudem offizielle Dokumente wie das BMF-Schreiben vom 15. Oktober 2024 (aktualisiert am 15. Oktober 2025) und der dazugehörige, laufend aktualisierte FAQ-Katalog des Bundesfinanzministeriums. Diese Dokumente geben klare Antworten auf viele Detailfragen und helfen Unternehmen, die Anforderungen korrekt zu interpretieren. Der Schlüssel liegt darin, eine Lösung zu finden, die sich in die bestehenden Prozesse integriert, anstatt eine komplette Neuausrichtung zu erzwingen.

Mythos 4: Die E-Rechnung erfordert eine vorherige Zustimmung des Empfängers

Was viele denken:

Nach der bisherigen Rechtslage war für den Versand elektronischer Rechnungen, etwa als PDF per E-Mail, die Zustimmung des Empfängers erforderlich. Viele gehen davon aus, dass diese Regelung weiterhin Bestand hat.

Die Realität:

Hier hat sich die Rechtslage grundlegend geändert. Seit dem 1. Januar 2025 ist die Zustimmung des Rechnungsempfängers für den Erhalt einer normkonformen E-Rechnung im B2B-Verkehr nicht mehr erforderlich. Das Gesetz kehrt das Prinzip um: Da jedes Unternehmen zum Empfang fähig sein muss, entfällt die Notwendigkeit einer vorherigen Einwilligung. Sie können einem Geschäftspartner also eine XRechnung senden, ohne ihn vorher um Erlaubnis zu fragen.

Eine Ausnahme besteht lediglich während der Übergangsfristen bis Ende 2027 (bzw. 2026 für umsatzstärkere Unternehmen): Für den Versand von "sonstigen elektronischen Rechnungen", also etwa einfachen PDFs, wird weiterhin die Zustimmung des Empfängers benötigt.

Mythos 5: Es gibt keine klaren Vorgaben zur GoBD-konformen Archivierung

Was viele denken:

Es herrscht die Sorge, dass unklar ist, wie E-Rechnungen GoBD-konform aufbewahrt werden müssen, insbesondere der Unterschied zwischen der sichtbaren PDF-Datei und der zugrundeliegenden XML-Datei.

Die Realität:

Die GoBD (Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff) geben klare Regeln vor. Bei einer E-Rechnung ist der strukturierte Datensatz (die XML-Datei) das steuerlich führende Dokument. Dieser muss im Originalformat unveränderbar archiviert werden (bei ZUGFeRD also das vollständige PDF). Ein Ausdruck oder eine reine Speicherung der PDF-Ansicht genügt den Aufbewahrungspflichten nicht. Eingehende E-Rechnungen müssen validiert werden, um sicherzustellen, dass sie technisch und inhaltlich korrekt sind. Dies dient der Sicherung des Vorsteuerabzugs und der Vermeidung von Rückfragen bei Betriebsprüfungen. Rechnungssteller sollten ihre ausgehenden E-Rechnungen ebenfalls validieren, um Rückweisungen und Korrekturschleifen zu vermeiden.

Praxis-Check: So gelingt die Umstellung auf die E-Rechnungspflicht

Die größte Herausforderung für viele KMU und Selbstständige ist, dass die meisten ihre Rechnungen mit einer Standard-Bürosoftware als klassische PDF-Datei erstellen. Diese etablierten Arbeitsabläufe komplett umzustellen, ist oft weder gewünscht noch betriebswirtschaftlich sinnvoll. Die manuelle Erstellung von XML-Dateien ist fehleranfällig und keine praktikable Option.

Genau hier setzen moderne Lösungen an, die eine Brücke zwischen dem gewohnten Vorgehen und den neuen gesetzlichen Anforderungen schlagen. Die Online-Plattform EU-Rechnung ermöglicht die KI-gestützte Umwandlung Ihrer klassischen PDF-Ausgangsrechnungen in vollständig konforme E-Rechnungen der Formate ZUGFeRD und XRechnung.

Die Kernfunktionen unterstützen Ihren Prozess:

- Erstellung: Konvertieren Sie Ihre PDFs automatisch in XRechnung und ZUGFeRD.

- Validierung: Jede erstellte E-Rechnung wird vor dem Versand auf Konformität geprüft, um Fehler zu vermeiden.

- Visualisierung: Eine nutzerfreundliche Darstellung der strukturierten Daten sorgt für Transparenz und Kontrolle.

Dieser Ansatz ermöglicht es Ihnen, ohne Systembrüche und komplexe Software-Integration die gesetzlichen Anforderungen zu erfüllen. Die Lösung ist GoBD-konform und stellt sicher, dass Ihr Unternehmen für die Zukunft der digitalen Rechnungsstellung gerüstet ist.

Fazit: Jetzt handeln für eine reibungslose Umstellung

Die E-Rechnungspflicht ist mehr als eine gesetzliche Auflage – sie ist eine Chance, die eigenen Finanzprozesse zu digitalisieren und zu optimieren. Um diesen Wandel erfolgreich zu meistern, ist es entscheidend, sich von Mythen zu verabschieden und auf Fakten zu setzen. Die Pflicht betrifft alle Unternehmen, eine einfache PDF-Rechnung reicht nicht mehr aus, und die Zustimmung des Empfängers ist für normkonforme E-Rechnungen nicht länger nötig.

Die Umstellung muss kein unüberwindbares Hindernis sein. Mit einer passenden technologischen Lösung können Unternehmen die Anforderungen erfüllen, ohne ihre bewährten Abläufe über Bord werfen zu müssen. Anstatt Ihre bestehende Rechnungssoftware zu ersetzen, können Sie sie durch eine spezialisierte Plattform wie EU-Rechnung ergänzen. Beginnen Sie frühzeitig mit der Anpassung Ihrer Prozesse, um rechtssicher zu agieren und von den Vorteilen einer durchgängig digitalen Rechnungsstellung voll zu profitieren.

Jetzt PDF stressfrei umwandeln